FIREとはFinancial Independence & Retire Early の頭文字で、経済的に自立して(会社を)早期リタイアするという意味です。

経済的自立とは、簡単に言えば「お金に困らない状態」ということです。

そしてFIREでは資産運用をして経済的自立を目指します。

4%ルール

資産運用の方法として4%ルールがあります。資金を年間生活費の25倍用意し、4%の運用をします。

そして増えた4%分を取り崩して生活をするのです。

(例)年間生活費が200万円の場合、25倍の資金5000万円を用意し、4%で運用すると、200万円の利益が出ます。その200万円で生活をすれば、元本5000万円は減らすことなく生きていけるという方法です。

アメリカの研究によると上記の4%ルールは95%の確率で資金が尽きることがないとの結果が出ています。

アメリカの経済成長が年間約8%程度で推移していることを考えれば、納得の結果ですね。

配当金生活

もう一つの方法として配当金で生活するというものです。

こちらも、年間生活費を200万円とし、配当金が資産の4%とすると、元本5000万円を用意すれば毎年200万円の収入になる事から、資産を減らさず生活することが出来ます。

アメリカ株の配当利回りも4%の銘柄は多く存在することから、可能な方法ですね。

配当金生活のススメ

4%ルールとするか配当金生活とするかは、その人の好みかと思いますが、私は配当金生活をオススメします。

まず、どちらの方法でも多額の資産が必要であり、それを築くには長い年月の資産運用が必要ということを前提として、配当金生活のメリットをご紹介します。

- 配当金という成果物がある事により、継続しやすい

- 株価暴落時に配当金が精神安定剤になる

1について、

配当金は企業の活動の結果として、毎年、株主に対して、持株数に応じて配られるものです(もちろん配当が減る、無くなるケースもあります。一方、60年にわたり配当を増やし続けている企業もあります)。

配当金を出す株を買い増すことにより持株数を増やし、毎年入ってくる配当金を増やすことが出来ます。この不労所得が毎年増えていくことを実感、可視化できるので、継続しやすいのです。

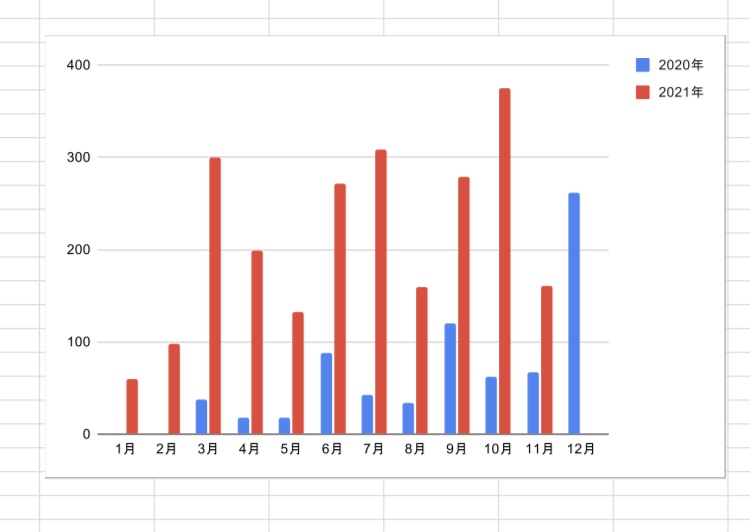

これは2020年から受け取っている配当金のグラフです。見事に右肩上がりになっています。

2について、

株式を資産として持つという事は、資産の価値が日々上下するリスクに晒されることとなります。

長期でみれば資産は増加しますが、資産が減少するタイミングは必ずあります。その資産減少時に耐えられず、損を確定させてでも売却してしまうかもしれません。そして、しばらくして値が戻った時に、売らなければ良かったと後悔してしまうのです。

その点、配当金を得ていれば、資産減少時にも配当が得られているという事実が精神的に良い方向に作用します。

配当金が得られていれば、資産が減少しても「まぁ良いか」と思えるのです。

そしていつの間にか、値が戻り、資産が回復(あるいは増加)している事が多いのです。

私自身も配当をKPIとした計画を立てていますので、いずれご紹介したいと思います。

don’t bend, don’t break, don’t back down

コメント