2021年末から、商品の値上がりについて、様々なニュースで取り上げられていました。

確かに昔に比べると様々な物が値上がりしているなと思います。

その中でも気になるのが、大学費用です。

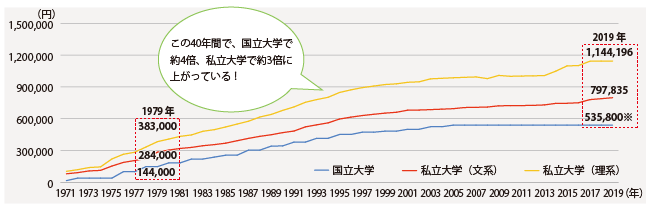

大学費用は右肩上がり

大学授業料は約40年前と比べると、

国立大学で約4倍、私立大学で約3倍に増加しています。

2000年代では上昇率はやや緩やかになっていますが、それでも上昇しています。

収入は右肩下がり

一方で、平均給与はどうでしょうか。

見事な右肩下がりですね。

この授業料の上昇と平均給与の減少を原因として、教育費の捻出が厳しくなるのは容易に想像ができます。

そこで、利用されるのが、奨学金や教育ローンです。

奨学金と教育ローン

奨学金と教育ローンは金銭的に厳しい学生達にとっては、非常に助かる制度、ローンです。

一方で、必ず返済しなければいけない借金ということも忘れてはいけません。

場合によっては奨学金やローンの返済が日々の生活の重石となるかもしれません。

実際に私の周りにも、毎月の返済が5万円もあって大変と言っていた方もいました。

ジュニアNISA

子供には金銭面で苦労させたくない、

と思うのが親心ですよね。

その為の方法の1つがジュニアNISAでの運用です。

ジュニアニーサは2023年まで毎年80万円投資が出来ます。

今年の2022年から開始すれば、2年分の160万円を子供が20歳になるまで非課税で運用が出来ます。

私の場合、2021年から開始していますので合計240万円を運用できます。

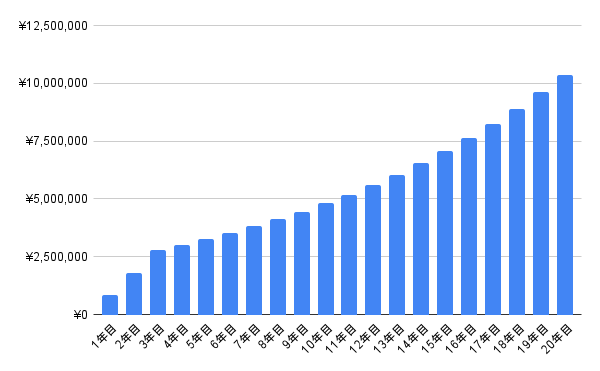

そこで、20年間、年率9%で運用すると、どれ程まで増えているかをシミュレーションしたものが下記になります。

毎年80万円を3年間積み立てます。

3年目まで合計240万円を投資したら、その後は放置しておくだけで、

大学入学の18年目には約960万円まで増えることになります。

長期の複利の力のお陰で、約960万円まで増えてしまうのです(あくまで予定です)。

複利の力は凄いです。

ホントに偉大です。

かのアインシュタインも人類の最大の発明は複利と言っていました。

早く始めれば始める程、その恩恵を享受できます。

私の場合は、(うまくいけば)わずか3年で子供の大学費用以上の資金を準備できてしまうのです。

最初の3年間を頑張れば、あとは資本主義の原理に任せれば良いのです。

児童手当の運用

ジュニアNISAの年間枠80万円分の資金を捻出できない、

という方もいらっしゃるかと思います。

それでは、自治体から支給される児童手当を積み立てて運用してみてはいかがでしょうか。

自治体にもよると思いますが、

3歳未満は月額15,000円、3歳以上中学生まで月額10,000円が支給されるケースが多いようです。

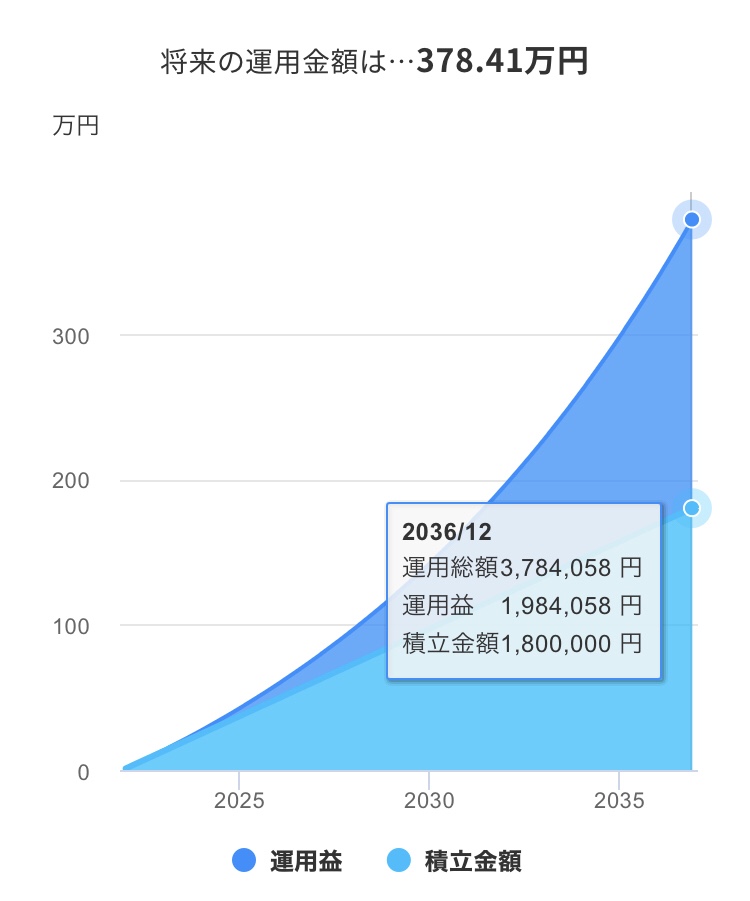

今回は簡易的に月額10,000円を15年間積み立てし、年率9%のケースでシミュレーションをしてみましょう。

積立金額は180万円で運用益は約190万円の合計約370万円まで増えることがわかります。

毎月1万円の積み立てでも、複利の力で大きな金額となります。

米国市場は好調

これまでのシミュレーションは年率9%の運用で算出してきましたが、この数字の妥当性にも触れておきます。

これまでの米国の成長率は約10%です。

何度か下落局面はありますが、右肩上がりとなっています。

今後も同じ用に右肩上がりとなるかは分かりません。

しかし、米国の成長に賭けるのも1つの選択肢としては、悪くないと思います。

少なくとも私は米国市場へ賭けることはベストな選択と思っています。

コメント